2025年土壤与地下水修复行业评述

1.主要政策

为落实《中华人民共和国土壤污染防治法》《土壤污染源头防控行动计划》,生态环境部牵头组织编制了一系列政策文件,主要涉及行业规范管理、资金支持、行业技术提升等几方面。

(1)行业规范管理方面

3月,中共中央办公厅、国务院办公厅印发《关于持续推进城市更新行动的意见》,明确提出鼓励以市场化方式推动老旧厂区更新改造,强化工业遗产保护利用,盘活利用闲置低效厂区、厂房和设施,植入新业态新功能,并严格管控建设用地土壤污染风险,确保污染地块安全再利用。

4月,生态环境部发布《化工园区地下水污染专项整治工作方案》,推动解决一批化工园区长期积累的地下水严重污染问题,强化化工园区地下水环境监管,推动建立化工园区地下水污染防治长效机制。

7月,生态环境部联合九部门印发《重金属环境安全隐患排查整治行动方案(2025—2030年)》,作为强化重金属污染防治、防控环境风险的重要举措;生态环境部同步组织编制《重金属环境安全隐患排查评估整治技术指南(试行)》,明确排查工作规范与实施路径。

9月,生态环境部联合国家疾控局发布《重点控制的土壤有毒有害物质名录(第一批)》(公告 2025年 第18号),根据对公众健康、生态环境的危害和影响程度,对土壤中有毒有害物质进行筛查评估,公布重点控制的土壤有毒有害物质名录,并适时更新。

10月,生态环境部印发《关于规范建设用地“环境修复+开发建设”工作的通知(试行)》(征求意见稿)(环办便函〔2025〕348号),规范建设用地“环境修复+开发建设”工作,破解利用难题。

(2)资金支持方面

3月,生态环境部会同国家发展改革委、自然资源部和财政部联合印发《长江沿线1公里化工腾退地块土壤污染专项治理行动方案》,拟在华东、华中、西南等区域支持一批土壤污染风险管控和修复类项目,巩固长江流域化工污染治理成效,做好化工污染治理后半篇文章。

7月,财政部发布了《关于下达2025年土壤污染防治资金(第二批)预算的通知》(财资环〔2025〕63号),金额13.2亿,其中6.6亿专项用于涉重金属历史遗留矿渣污染治理任务。

10月,财政部发布了《关于提前下达2026年土壤污染防治资金预算的通知》(财资环〔2025〕140号),金额32.2亿。同时,财政部发布了《关于提前下达2026年水污染防治资金预算的通知》(财资环〔2025〕146号),金额188亿。

12月,为加强生态环境领域中央财政转移支付资金管理,财政部会同生态环境部修订了《土壤污染防治资金管理办法》和《水污染防治资金管理办法》,明确了“十五五”期间资金主要支持范围。土壤资金将聚焦土壤重金属污染重点地区,对涉重金属的历史遗留固体废物(废渣等)、矿山、尾矿库及重金属污染底泥以及其他污染源进行治理。地下水污染防治将聚焦化工园区、垃圾填埋场以及其他因素导致的地下水污染治理。

(3)行业技术提升方面

3月,生态环境部出台《核设施退役场址土壤中残留放射性可接受水平》(GB 45437—2025),规范我国核设施退役后土壤环境管理相关技术要求。

4月,生态环境部印发《全国地下水污染调查评价先导区工作方案》,要求高质量推进先导区工作,为科学有序实施全国地下水污染调查评价工作提供保障。

9月,生态环境部发布《重点监管单位土壤污染隐患排查整改技术指南(征求意见稿)》(环办标征函〔2025〕45号),指导和规范土壤污染重点监管单位依法做好土壤污染隐患排查工作。

2.行业发展现状

“十四五”时期,全国土壤环境质量发生基础性变化,风险得到有效管控。坚持防新增、去存量、控风险,生态环境部会同相关部门制定《土壤污染源头防控行动计划》,构建了多方协同、全链条贯通的土壤污染源头防控体系。完成土壤污染源头管控重大工程。整县推进农用地重金属污染溯源和整治,实现风险“三个降低”。地下水环境质量总体保持稳定,生态环境部组织划定地下水污染防治重点区,组织开展化工园区、生活垃圾填埋场和危险废物处置场地下水环境状况评估,组织重点监管单位开展隐患排查整治,国控点位地下水环境质量总体稳定。

2025年是实现“十四五”规划全面收官、研究谋划“十五五”规划思路的承上启下之年,也是全面推进美丽中国建设、持续深入打好污染防治攻坚战的关键一年。行业发展情况分析如下:

(1)行业规模

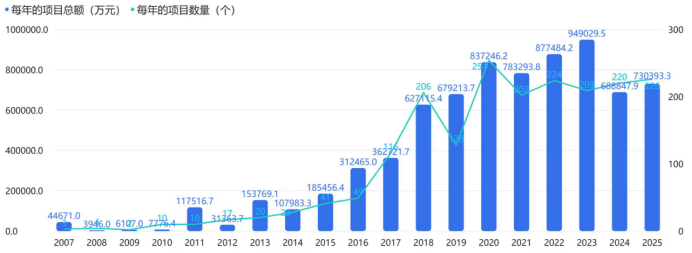

通过中国采购与招标网、中国采招网等公开招标途径不完全统计,2025年土壤修复行业工业污染场地修复与管控工程,中标金额约73.0亿元,项目数226个,与上年度中标金额约68.8亿元相比上升6%左右;较2024年,项目数量增长6个。数据表明土壤修复市场保持缓慢增长。

图1 工业污染场地修复与管控工程规模

同时,行业从业单位与人员数量仍在增加,截至2025年11月底,全国已在“建设用地土壤污染风险管控和修复从业单位和个人执业情况信用记录系统”内注册的从业单位有12900余家,从业人员约60752人,较上年度的从业单位增长1000余家,从业人员增加6000余人。尽管今年项目数量无明显增加,但从业单位和从业人员数量仍在增加,市场竞争加剧,行业内卷严重,项目集中度进一步降低。

(2)技术现状

近年来,随着房地产项目的减少和各地财政压力加大,加之“十四五”期间土壤专项资金项目倾向于支持无后续经营性质的无主地块开展风险管控与修复类项目,部分风险管控技术因其投入低、易达标等特点,成为各地优先选择的技术路径。同时针对短期需要有成效的污染场地,水泥窑协同处置作为终端处置技术,凭借处置能力强、周期短等优势,应用频率仍居高不下,但由于湖南郴州衡阳跨市域铊浓度异常事件,水泥窑处置污染土壤的环境风险也开始引起行业关注。

(3)产业模式创新

《关于构建现代环境治理体系的指导意见》等文件提出要探索“环境修复+”模式,地方政府层面亦出台政策予以扶持。如上海市生态环境局等8部门联合印发《上海市减污降碳协同增效实施方案》,提出在涉深基坑工业污染地块探索试点“环境修复+开发建设”模式。生态环境部编制《关于规范建设用地“环境修复+开发建设”工作的通知(试行)》(征求意见稿),以保障建设用地安全利用为核心,对于环境修复与开发利用责任主体、开发利用方案已明确,且开发利用需求迫切的污染地块,鼓励选择“环境修复+”模式,提升土壤环境管理现代化水平。

(4)产业信息化智慧化

随着《国务院关于深入实施“人工智能+”行动的意见》于8月落地,土壤与地下水修复行业正加速从“经验驱动”向“数据驱动”转型,AI、大数据等技术已从辅助工具升级为破解复杂污染问题的核心引擎。政策推动下,科研机构与企业纷纷发力,一批智慧化探索成果相继落地。如“智慧土壤”AI研究平台、生态环境数据信息系统等。

2026年发展展望

2026年是“十五五”规划的开局之年,土壤与地下水修复领域将站在新的历史起点上,以一系列前沿核心技术突破为基石,加速迈向更低碳、更精准、更绿色可持续的高质量发展阶段。在美丽中国建设战略部署下,生态环境重大项目已逐步从局部、分散、碎片化治理工程向整体、多目标协同、系统性治理项目转变。

政策层面,依据生态环境法典(草案三次审议稿),行业将面临更严格的监管、更明确的责任划分和更规范的流程,但同时也为技术革新和市场发展提供了新机遇。主要体现在:一是修复目标更严格,必须达到风险评估确定的目标才能移出名录,否则禁止开工,已经开工建设的,应当立即停止施工;二是法定前置义务强化,土壤污染重点监管单位在用途变更或土地使用权收回、转让前,必须依法开展土壤污染状况调查,该行为不再是可选项,而是不动产登记的强制性前置条件。三是责任倒逼机制,若土地使用权人未提交报告,不动产登记机构不得办理变更或转让登记,并有权强制要求补充;四是全链条责任延伸,形成“事前调查—事后评估”完整链条,前者锁定转让前的污染底数,后者确保修复后可安全利用。

《土壤污染源头防控行动计划》将为源头防控与协同治理提供实施路径与行动指引;长江沿线1公里化工腾退地块土壤污染治理修复类项目将集中释放;城市更新催生土壤修复新赛道,从“城市开发”到“存量更新”,带来更多土壤修复与管控类项目。地下水领域则继续聚焦化工园区、垃圾填埋场和危险废物填埋场等重点污染源的地下水污染风险管控。以京津冀、黄河流域、长江流域为重点,选取50个重点行业企业和30个化工园区,实施绿色化改造、提标改造、土壤地下水污染风险管控和治理修复等工程,建立土壤和地下水污染防治长效管理机制。2026年底前基本完成化工园区地下水污染问题整治,初步实现不加重不扩散的阶段性目标;排污许可制的深化也将强化源头监管的刚性约束。

技术层面,绿色低碳的政策导向将逐步影响修复技术的选择,随着在产企业和园区地下水整治工作的开展,一批低扰动、高能效的“第二代”管控修复技术(如石油烃的微生物降解、氯代溶剂的生物化学还原脱氯、地下水循环+曝气/氧化/还原)的应用将逐渐增多,“人工修复+自然恢复”的修复模式可望逐步推广;而《污染地块环境修复与开发建设衔接指导意见》的发布,将促进离场异位修复技术的应用和综合处置中心的建设。以遥感、具身人工智能、现场快速监测、污染精准溯源、多场景多目标风险评估等为代表的“第二代”调查评估技术将实现场地污染风险的精准刻画;AI与大数据的渗透将助力多维度环境数据的智能分析与模拟预测,为各类报告的生成与评估提供新的手段;复杂大型污染场地的修复,在强时间约束条件下,还面临低经济成本、高修复目标和强监管措施的考验,能否在有效管控环境风险的前提下通过“修复+开发”实现可持续的治理修复,将成为行业需要积极探索的方向。

市场层面,行业需求正从“搬迁遗留场地治理”向“在产园区/企业常态化管控”转型,全国土壤污染状况详查已查明10万余家重点行业企业土壤污染潜在风险情况,为市场提供了稳定的规模支撑。京津冀、长三角、粤港澳大湾区三大美丽中国先行区建设行动方案的全面落地,标志着行业高阶时代的到来,行业的竞争核心将从工程实施能力,转向提供涵盖政策响应、技术集成、风险管控和长效服务的综合解决方案能力,引领市场进入一个由顶层设计驱动、价值导向明确的战略发展新周期。

本网站对转载、分享、陈述、图片、观点保持中立,图片与文字均来自网络,目的仅在于传递更多消息。版权归原作者。有版权方面不当之处,欢迎回消息告知删稿事宜,本网站将尽快处理。谢谢!